Huatai Ruisi

上周,关税风险的集中含量提到了随后的超旧反弹,这构成了市场运营背景的颜色。当前的超售反弹的第一阶段可能接近终点。考虑到投资者的情绪可能会更加完整,反周期性资金就足够了,并且预期的反周期政策很强大,当前风险的市场风险可能会降低,或者可能进入一段时间的波动。在动荡的时期,市场风险偏好仍将面临关税政策,财务报告和经济数据的披露以及A-Shares恢复增加的催化剂的试验,这可能是对关税政策的实施可能少于预期,积极主动的和主动的家庭对冲政策可以促进工业周期的信任。就分配而言,股息所有权在更正期间仍然可以占主导地位,此外,注意事项类型农药需求随消费和制造业的繁荣增强。

要点

在关税中,市场可以进入暴风雨后的波动率

中国和美国之间的游戏是上周导致市场变化的主要变量,而且预测较低。但是,随着诸如Huijin之类的机构的进入以及加强反周期对冲政策的加强,市场在周二开始了超售的反弹,小型股票比本赛季的大型股票更好。像通用市场一样,我们目前认为下坡风险大大降低。这些因素是:1)中国版的准级基金(例如Huijin)的规模且态度稳定,这对于增强了生物在市场上的信心是愉快的。 2)根据该模型,A-shares溢价的风险可能相对足以输入风险。上周一的回调不仅仅是分子部分的集中规定影响。作为参考,赚钱对由Tenglu指数(例如Tenglu指数)衡量的市场的影响以及在1月初的平均转移中的20级转移中的单个股票比例(先前的低点轮换)以及融资活动以及自去年9月以来的范围下的较低边缘也有很大的危险,并且很大程度上可能会受到投资的风险。

注意随后的A股份恢复其增加的触发因素

但是,食欲的短期修复仍然面临着某些干扰,主要可见:1)上述分子部分影响面积的集中式规定是指关税对直接贸易的影响,以及对宏观经济的影响(即总影响),以及随后的政策不确定的问题; 2)上周投资者在财务报告中的注意力低于近年来,但是人们认为,投资者的年度绩效期限,在4月份HCHARCOAL部分披露鳍财务报告的密集时期可能会对市场过程产生相对中立的影响; 3)房地产和出口数据将在上午中旬进行实际检查期。作为回报,如果市场能够恢复增长,那些能够恢复的人可能是:制定关税政策的实施少于预期,国内反周期对冲政策比预期的要好,并且在技术方向上的重要工业周期的出现。重要的四月会议的开始是一个重要的观察窗口。

稳定的资本市场有亮点

像上周五一样,出口链中的股票代表描述的超售组合和TMT部门在清明之前几乎恢复了。第一阶段超售的反弹可以终结。默卡多(Merkador)可能会在短期内进入固定的时期,资本市场还显示出稳定的迹象:1)上周四,市场融资的总体平衡停止下降和稳定,并在一天中成为净流入; 2)中国平坦资金(例如Huijin和Guoxin)的版本急剧增加,并且上周基于广泛的ETF。它显示出大量的净流入。从结构上讲,基于ETF的广泛ETF主要在上海和深圳300中具有净流入,而行业ETF主要是消费和技术的净流入; 3)上周,公司购买中的持股和公告中的主要股东人数增加了。在上个月,主要股东的合并 - NET扣除开始探索。过去,当这个价值变为正时,通常意味着市场的短期底部建设非常完整。

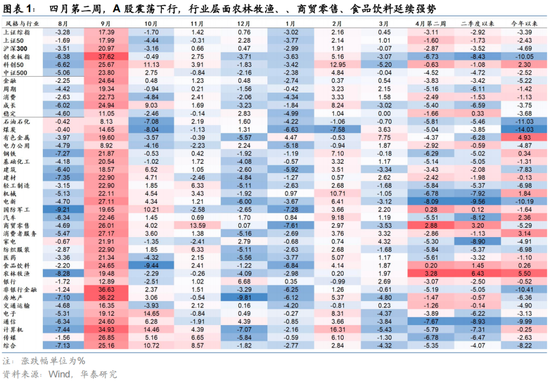

股息的所有者仍然很在此期间占主导地位。此外,国内需求类型具有增强的消费和制造业的繁荣。

从3月下旬开始,我们将激励提高分配股息风格的强度。一旦超售的反弹接近并且市场可以在短期内进入固定时期,股息仍然具有分配的数量(例如银行,运输,通信运营商,建筑等)。此外,我们还要关注国内需求的类型,并增强了消费和制造业的繁荣(例如农业,质合,衣服和衣服的消费品,美容护理等)。从中期的角度来看,如果市场可以继续上升趋势,那么消费和技术就可以成为需要决定的主要线路。结合华泰最新的中期经济数据(“在关税的影响下经济逆行是什么?”,4月6日,当前的经济即兴消费量主要集中在某些大众产品和必需产品中,例如梅伊(Meihu),乳制品,农业(动物护理和农产品)技术主要集中于半导体,物质 - 内存 - 内存 - 内存 - 内存中 - 内存 - 成员 - 内存 - 成员 - 成员 - 成员中的内存成员,设备等。

风险警告:海外关税政策超出了预期;国内规则和PAN数据标准 - 经济少于预期。

文本

市场结构

家庭流动性

海外流动性

风险警告

1)海外关税政策超出了预期:特朗普的最初政策超出了假期前的预期,但是在正式实施之前,仍有谈判的余地。如果谈判的发展并不顺利,并且关税最终超出了期望,它将干扰A分享收入增长的总体利率以及与链条相关的类别的期望。

2)国内政策和E综合数据的数据少于预期:如果国内政策低于预期,则将扰乱国内,连锁连锁店和其他部门的消费期望。

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

Huatai Ruisi

上周,关税风险的集中含量提到了随后的超旧反弹,这构成了市场运营背景的颜色。当前的超售反弹的第一阶段可能接近终点。考虑到投资者的情绪可能会更加完整,反周期性资金就足够了,并且预期的反周期政策很强大,当前风险的市场风险可能会降低,或者可能进入一段时间的波动。在动荡的时期,市场风险偏好仍将面临关税政策,财务报告和经济数据的披露以及A-Shares恢复增加的催化剂的试验,这可能是对关税政策的实施可能少于预期,积极主动的和主动的家庭对冲政策可以促进工业周期的信任。就分配而言,股息所有权在更正期间仍然可以占主导地位,此外,注意事项类型农药需求随消费和制造业的繁荣增强。

要点

在关税中,市场可以进入暴风雨后的波动率

中国和美国之间的游戏是上周导致市场变化的主要变量,而且预测较低。但是,随着诸如Huijin之类的机构的进入以及加强反周期对冲政策的加强,市场在周二开始了超售的反弹,小型股票比本赛季的大型股票更好。像通用市场一样,我们目前认为下坡风险大大降低。这些因素是:1)中国版的准级基金(例如Huijin)的规模且态度稳定,这对于增强了生物在市场上的信心是愉快的。 2)根据该模型,A-shares溢价的风险可能相对足以输入风险。上周一的回调不仅仅是分子部分的集中规定影响。作为参考,赚钱对由Tenglu指数(例如Tenglu指数)衡量的市场的影响以及在1月初的平均转移中的20级转移中的单个股票比例(先前的低点轮换)以及融资活动以及自去年9月以来的范围下的较低边缘也有很大的危险,并且很大程度上可能会受到投资的风险。

注意随后的A股份恢复其增加的触发因素

但是,食欲的短期修复仍然面临着某些干扰,主要可见:1)上述分子部分影响面积的集中式规定是指关税对直接贸易的影响,以及对宏观经济的影响(即总影响),以及随后的政策不确定的问题; 2)上周投资者在财务报告中的注意力低于近年来,但是人们认为,投资者的年度绩效期限,在4月份HCHARCOAL部分披露鳍财务报告的密集时期可能会对市场过程产生相对中立的影响; 3)房地产和出口数据将在上午中旬进行实际检查期。作为回报,如果市场能够恢复增长,那些能够恢复的人可能是:制定关税政策的实施少于预期,国内反周期对冲政策比预期的要好,并且在技术方向上的重要工业周期的出现。重要的四月会议的开始是一个重要的观察窗口。

稳定的资本市场有亮点

像上周五一样,出口链中的股票代表描述的超售组合和TMT部门在清明之前几乎恢复了。第一阶段超售的反弹可以终结。默卡多(Merkador)可能会在短期内进入固定的时期,资本市场还显示出稳定的迹象:1)上周四,市场融资的总体平衡停止下降和稳定,并在一天中成为净流入; 2)中国平坦资金(例如Huijin和Guoxin)的版本急剧增加,并且上周基于广泛的ETF。它显示出大量的净流入。从结构上讲,基于ETF的广泛ETF主要在上海和深圳300中具有净流入,而行业ETF主要是消费和技术的净流入; 3)上周,公司购买中的持股和公告中的主要股东人数增加了。在上个月,主要股东的合并 - NET扣除开始探索。过去,当这个价值变为正时,通常意味着市场的短期底部建设非常完整。

股息的所有者仍然很在此期间占主导地位。此外,国内需求类型具有增强的消费和制造业的繁荣。

从3月下旬开始,我们将激励提高分配股息风格的强度。一旦超售的反弹接近并且市场可以在短期内进入固定时期,股息仍然具有分配的数量(例如银行,运输,通信运营商,建筑等)。此外,我们还要关注国内需求的类型,并增强了消费和制造业的繁荣(例如农业,质合,衣服和衣服的消费品,美容护理等)。从中期的角度来看,如果市场可以继续上升趋势,那么消费和技术就可以成为需要决定的主要线路。结合华泰最新的中期经济数据(“在关税的影响下经济逆行是什么?”,4月6日,当前的经济即兴消费量主要集中在某些大众产品和必需产品中,例如梅伊(Meihu),乳制品,农业(动物护理和农产品)技术主要集中于半导体,物质 - 内存 - 内存 - 内存 - 内存中 - 内存 - 成员 - 内存 - 成员 - 成员 - 成员中的内存成员,设备等。

风险警告:海外关税政策超出了预期;国内规则和PAN数据标准 - 经济少于预期。

文本

市场结构

家庭流动性

海外流动性

风险警告

1)海外关税政策超出了预期:特朗普的最初政策超出了假期前的预期,但是在正式实施之前,仍有谈判的余地。如果谈判的发展并不顺利,并且关税最终超出了期望,它将干扰A分享收入增长的总体利率以及与链条相关的类别的期望。

2)国内政策和E综合数据的数据少于预期:如果国内政策低于预期,则将扰乱国内,连锁连锁店和其他部门的消费期望。

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)