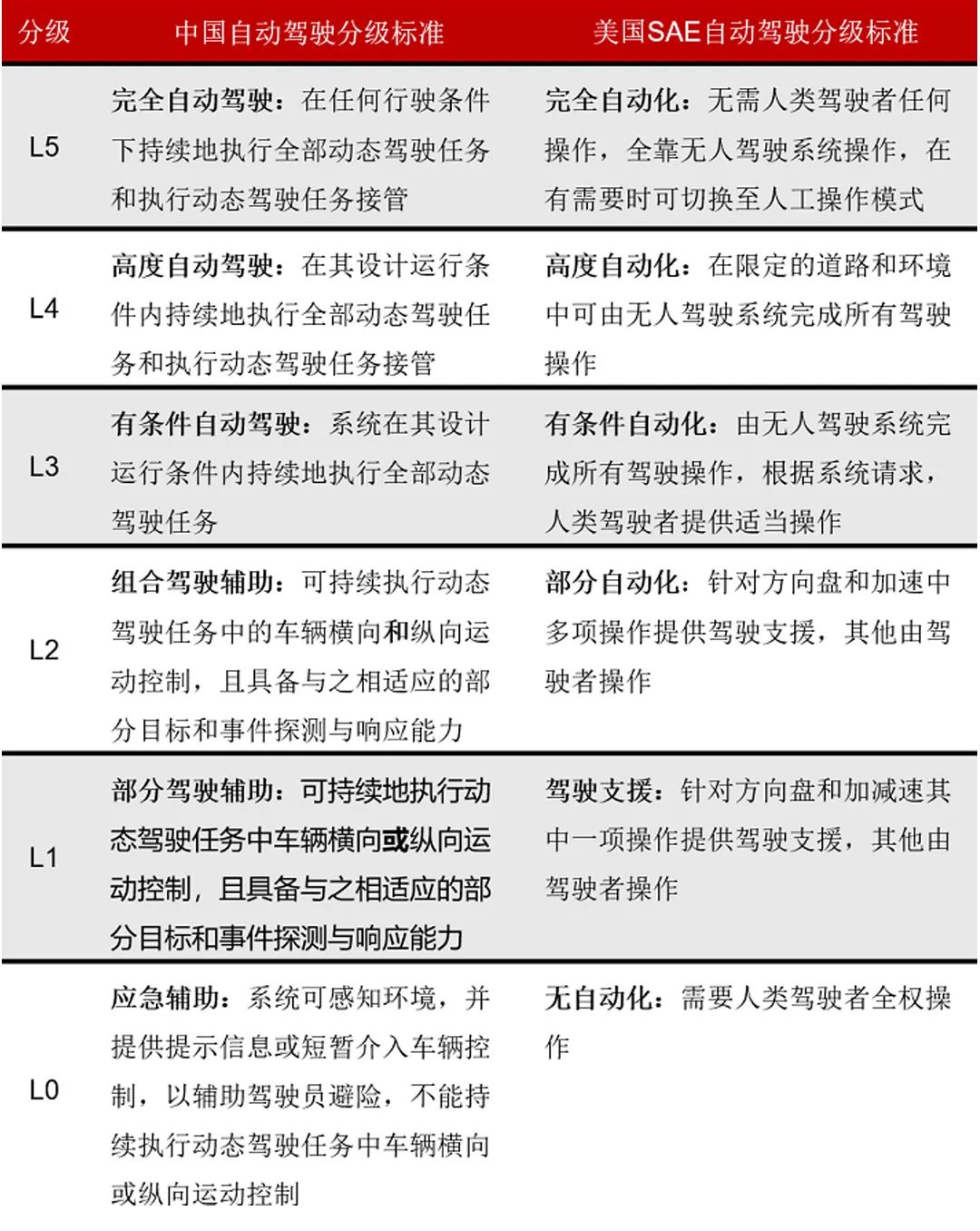

随着人工智能,大数据和通信技术的快速发展,智能驾驶已成为转变全球车辆行业的主要驱动力。它不仅改变了传统汽车的驾驶方式,而且还促进了运输系统的全面升级。智能驾驶行业的链接涵盖了从向上硬件制造到车辆集成和服务的许多链接,形成了一个复杂而协调的生态系统。但是,尽管聪明的驾驶很复杂,但总体上可以分为三个部门。 01上游(硬件和设施)(1)芯片和计算平台:最强的计算能力由FSD芯片和Orin X芯片表示;特斯拉使用自发开发的FSD芯片,其他主要参与者的Thechief计算能力来自NVIDIA Orinx芯片。国内领导人由Horizon,Black芝麻和华为代表。 。 ②激光雷达:萨吉岛的技术技术Chuang,Tudatong,Juguang Technology,Yongxin Optics,Changuuang Huaxin,Wanji Technology和Crystal Optoelectronics。 ③超声波雷达:奥迪威,保隆技术和霍恩汽车电气。 ④毫米波雷达:DeSay SV,Huayu Automobile,Haoen Automobile,Reco Defense,Asia Pacific。 。 。 ②中和低水平的驾驶算法:Zhijia Technology Maxieye,Tianong Vision,Youjia Innovation Minieye,Jianzhi机器人,Ynang Intelligence。 02中游(系统和车辆)(1)Tier1供应商:Bosch,Continental,Desay Sv,Huawei。 。新力量:特斯拉,比亚德,尼奥,小米,理想,小米等。L4:①Waymo- Google Alphabet的子公司,Google Alphabet的子公司是他驾驶的自主Technoloh界的主要恩典。 ②邮轮 - 雪佛兰通用汽车的子公司,重点是开发自动驾驶解决方案; Baidu Apollo; ④Wenyuanzhixing(Wepilot高级智能辅助驾驶解决方案)⑤Momento(MSD)。 03Downdownstream(应用程序和服务)①MobilitY服务:Robotaxi(DIDI自主驾驶,Waymo One),无人交付(Nuro,JD物流)②杂志和货物:图森未来(Tucson Future(Truck),Yingche Technology③Consumer Market:ADAS功能:ACC,ACC,自动驾驶订阅服务(Tesla FSD),这些型号的范围仍然是许多技术范围,并且有许多技术范围,但仍有该技术范围,但该公司的范围仍然是该技术范围,但该公司的范围仍然是该技术的范围。公司几乎可以将其从全面的硬件销售模型更改为“硬件 +软件 +服务”:第一阶段是硬件:汽车公司使用Thosecar硬件销售作为其主要收入来源;软件通过自动驾驶技术输出y是主要的,尽管数据货币化,但使用车辆和个人服务的车辆合作服务也将开发,事件tob/toc,硬件/软件/服务。根据基本数据,到2030年,智能驾驶市场的规模预计将超过1.2万亿元。通过自动驾驶的L3水平的商业化,驾驶行业的智能链将导致增长。因此,智能驾驶的投资机会也值得关注。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

随着人工智能,大数据和通信技术的快速发展,智能驾驶已成为转变全球车辆行业的主要驱动力。它不仅改变了传统汽车的驾驶方式,而且还促进了运输系统的全面升级。智能驾驶行业的链接涵盖了从向上硬件制造到车辆集成和服务的许多链接,形成了一个复杂而协调的生态系统。但是,尽管聪明的驾驶很复杂,但总体上可以分为三个部门。 01上游(硬件和设施)(1)芯片和计算平台:最强的计算能力由FSD芯片和Orin X芯片表示;特斯拉使用自发开发的FSD芯片,其他主要参与者的Thechief计算能力来自NVIDIA Orinx芯片。国内领导人由Horizon,Black芝麻和华为代表。 。 ②激光雷达:萨吉岛的技术技术Chuang,Tudatong,Juguang Technology,Yongxin Optics,Changuuang Huaxin,Wanji Technology和Crystal Optoelectronics。 ③超声波雷达:奥迪威,保隆技术和霍恩汽车电气。 ④毫米波雷达:DeSay SV,Huayu Automobile,Haoen Automobile,Reco Defense,Asia Pacific。 。 。 ②中和低水平的驾驶算法:Zhijia Technology Maxieye,Tianong Vision,Youjia Innovation Minieye,Jianzhi机器人,Ynang Intelligence。 02中游(系统和车辆)(1)Tier1供应商:Bosch,Continental,Desay Sv,Huawei。 。新力量:特斯拉,比亚德,尼奥,小米,理想,小米等。L4:①Waymo- Google Alphabet的子公司,Google Alphabet的子公司是他驾驶的自主Technoloh界的主要恩典。 ②邮轮 - 雪佛兰通用汽车的子公司,重点是开发自动驾驶解决方案; Baidu Apollo; ④Wenyuanzhixing(Wepilot高级智能辅助驾驶解决方案)⑤Momento(MSD)。 03Downdownstream(应用程序和服务)①MobilitY服务:Robotaxi(DIDI自主驾驶,Waymo One),无人交付(Nuro,JD物流)②杂志和货物:图森未来(Tucson Future(Truck),Yingche Technology③Consumer Market:ADAS功能:ACC,ACC,自动驾驶订阅服务(Tesla FSD),这些型号的范围仍然是许多技术范围,并且有许多技术范围,但仍有该技术范围,但该公司的范围仍然是该技术范围,但该公司的范围仍然是该技术的范围。公司几乎可以将其从全面的硬件销售模型更改为“硬件 +软件 +服务”:第一阶段是硬件:汽车公司使用Thosecar硬件销售作为其主要收入来源;软件通过自动驾驶技术输出y是主要的,尽管数据货币化,但使用车辆和个人服务的车辆合作服务也将开发,事件tob/toc,硬件/软件/服务。根据基本数据,到2030年,智能驾驶市场的规模预计将超过1.2万亿元。通过自动驾驶的L3水平的商业化,驾驶行业的智能链将导致增长。因此,智能驾驶的投资机会也值得关注。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)