印刷:每日商业业务

消费金融市场被改组。 3月31日,北京业务日报记者注意到,尽管上市公司强烈披露了他们的2024年财务报告,但许多消费金融公司的收入状况已被释放。收入和净利润绩效的判断,2024年消费金融业的排名发生了巨大变化。

在发行绩效的消费者金融机构中,消费者的消费者和中国消费者的消费者财政引起了广泛关注。数据表明,在报告期间,这两个机构的净收入遭受了类似秋天的崩溃,分别达到79.25%和91.62%。这两个机构也是消费者F离线市场中的“老参与者”。 “两家消费金融公司的绩效强烈拒绝,实际上揭示了大型离线贷款的共同问题。”消费者融资中的一些从业者IAL行业一直是无情的。

两个消费者的净收入下降了

2024年的消费金融公司的表现被脱离了连接,中国银行消费者的财务和金融财政变成了“焦虑兄弟”。

根据《工业银行财务报告》,消费金融业在2024年的营业收入为10.67亿元人民币,其净利润为4.3亿元人民币。到2024年底,各种消费者的工业金融贷款的余额为819.4亿元人民币,总拥有量为821.2亿元人民币,净资产为11498亿元人民币。

与2023年相比,工业拒绝的财务指标过早。 2023年,Xingye消费者金融的收入和净利润分别为112.3亿元和207.2亿元人民币。到同年年底,公司的总财产为869亿元人民币,净资产为112.85亿元,贷款余额是864.11亿元人民币。

根据该计算,消费者财务收入和2024年“双重拒绝”消费者融资的净收入,收入下降了10.36%,净利润量表下降了高达79.25%。

中国银行消费者融资的净利润也急剧下降。根据中国银行的财务报告,到2024年底,消费者消费者的注册金融资本为15.14亿元人民币,总拥有人数为791.51亿元人民币,净资产为90.86亿元人民币; Buthis年的净利润为4500万元。

相比之下,到2023年底,中国消费者消费者的总财政为742.9亿元人民币,净资产为90.4亿元人民币;贷款余额为719.4亿元人民币,净利润为5.37亿元。根据这项计算,2024年消费者消费者的净融资利润近91.62%。

在关键指标方面,P两家消费金融公司的富有成绩在2024年显示出重大回归。北京业务日报的一名记者审查了先前年度报告的数据,发现消费者绩效几乎恢复到消费者的净利润净利润水平,因为数据达到了最低的数据。

关于报告期间绩效急剧崩溃的主要原因以及随后的Pagstrenthrative绩效计划,北京的商业每日记者分别由中国消费者金融和工业消费者融资采访。在这方面,中国银行消费者金融回应说,该公司目前正在关注该国的战略扩展,以增强消费,加深其变化和发展,修复业务模式,确定业务结构并丰富其业务。我们丰富了我们的产品和服务,积极地结合了遵守合规的基础,并将提高技术,风险和集中运营的基本技能。

消费者的工业财政教导说,由于外部环境,当前的金融行业通常处于压力下。近年来,在经济环境和市场需求等因素的影响下,消费金融产业的增长率已减慢。在背景下,国家经济政策的重点将使更多的人的生计和促进消费有益,Xingye的消费者财务将积极响应政策呼吁,遵守消费者的基本责任和基本金融业务,并增强诸如管理和技术等基本能力的建设。

北京社会科学院的副研究人员王彭(Wang Peng)认为,2024年两家消费者金融机构的绩效悬崖的崩溃背后有许多因素。复杂和仿真ED宏观经济状况是重要的外部原因。消费者市场面临着2024年的挑战,消费者的信心和同意,消费者融资量的势头不足。同时,该行业状况良好,许多金融机构都在消费者金融领域涌入,市场共享的竞争非常激烈,给两个机构带来了巨大的竞争压力。

暴露了离线业务的风险

“两家消费金融公司的业绩急剧下降,实际上,它面临着大型离线贷款的通常问题。”在消费者金融业的一名高级从业人员毫无疑问地说:“最重要的是,近年来,离线扩张的迅速增加和风险的迅速增长。虽然该行业在2024年承受压力,但降低了收入率,收入增长未能有效覆盖坏债务风险的坏债务风险。,导致风险集中。 “

很长一段时间以来,消费者-China -China -China消费者和金融财务都是消费金融业离线领域的“老参与者”。依靠银行的离线银行主要股东银行,消费金融公司的业绩迅速扩大。与在线贷款的运营过程和贷款不同,离线贷款通常与大型抵押贷款(例如房屋和车辆)密不可分。

北京业务每日记者的上述高级从业人员在建立大型贷款产品方面说,大多数是灵活的付款,第一和本金等。这是Humahit在早期阶段的风险持续缓慢,并获得了足够的收入。但是,尽管付款压力以集中的方式释放,但对从业者提供的压力将大大增加,从而消除收入。

“在过去的两年中,消费者的金融公司发生了很大变化。外部银行零售的竞争是一个方面。最重要的是,离线业务的成本增加了,借款人的抵押品的价值具有背景,借款人无法借用新的借款来偿还旧事物。

实际上,该语句可以通过数据看到。从2019年开始,获得消费者的工业融资为例,消费者工业金融的净利润迅速旧,时髦的go迅速降至10亿元人民币。从2021年到2023年,消费者金融行业的净利润连续三年保持在20亿元人民币以上,维持了该行业的前三名,2022年的净利润达到了249.3亿元人民币。但是快速增长在2023年突然结束,并于同年开展业务。消费者金融的净利润同比下降16.89%,而消费者消费者融资的净利润逐年下降18.14%。

在Additio中n为了降低净利润,就非执行资产而言,两个消费者金融机构的销售也发出了一个信号,表明公司物业的质量承受了市场压力。根据北京业务日报的不完整统计数据,2024年,中国银行消费者财务上列出和转让的不良资产的价值接近125亿元人民币,2023年,它也是本年度不良金融公司的消费者金融公司。同年,Xingye的消费者财务在列出的不良贷款中积累了超过22亿元人民币。

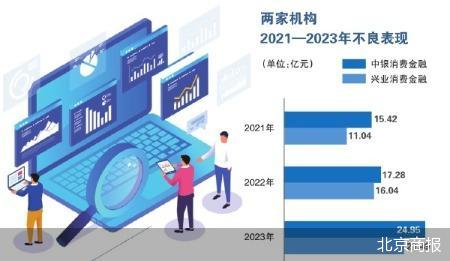

不良资产的疯狂出售背后的事实是,两家消费者金融公司的不良信贷障碍损失率很高。根据相关公司先前揭示的一份信用评级报告,在释放金融债券时,不良消费者贷款的成本中国银行的S分别为154.2亿元,17.28亿元和24.95亿元人民币,其贷款比率分别为2.94%,2.8%和3.47%。同时,公司的信用障碍损失分别为319.1亿元,元人民币48.76亿元和59.29亿元人民币,直接拖累了公司的收入。

对消费者的工业财务也是如此。从2021年到2023年,公司不执行的贷款的余额为11.1亿元,16.04亿元人民币和21.49亿元人民币,分别为每年不良的贷款比率分别提高,分别达到1.9%,2.14%和2.49%。 2023年,贷款和晋升的信用障碍损失为65.62亿元人民币,同比增长53.82%。

关于公司非专业所有权的销售以及2024年不执行的价格变化,分别由两家CompanySya采访了北京的商业每日记者。之中他们,中国银行消费者财务回应说,不良资产的传质是收集和处置不良财产的方式之一。该公司根据整体运营组织进行这项工作,以增加保证支持并提高公司所有权和运营效率的质量。

金融消费者消费者指出,2024年不良贷款公司的合并转让为2191万元。从Yindian平台上的消费金融公司的高频清单来看,个人贷款的批准将是一种非常重要的方式,除了定期收集和写作外,还可以为随后的消费金融公司处置风险。

Suxi Zhiyan的高级研究员Su Xiaorui曾是,作为离线业务和领先行业机构的年长参与者,降低了中国银行的工业财务和财务状况可以反映出瓶颈面对离线发展的消费者财务。与在线业务开发渠道相比,离线自我运营的团队专注于资本和人力,并且依靠第三方代理也有遵守高成本和怀疑等风险。

Wang Peng指出,这两个机构大规模出售不良资产。首先,在扩展业务的早期扩展时,客户信用评估还不够准确。经济环境变化使一些客户降低了其付款能力和累积的播放特性。其次,是优化所有者的结构并降低风险。

通道结构涂层将是主线

面试中提到的上述高级从业人员提到,为了延迟许多离线风险的暴露,许多离线消费者金融机构采用了贷方政策。

“一方面,商业人员增加了收集评估的指标,高级机构将所有市场人员都搬走债务;另一方面,恩典的支付是有限的。只要客户不超过几天(例如60天的不良限制),他们就可以申请延迟付款。

事实证明,两个离线业务的绩效趋势已被证明是AOF的延迟,并不意味着没有风险。此外,从消费者金融机构的行动中,这肯定是由于离线业务的风险增加,因此最初专注于离线业务的机构近年来增加了在线业务的份额,包括中国银行消费者的财务。

在中国银行的较早财务报告中,还披露了中国消费者消费者的在线金融贷款的比例。数据表明,到2023年底,中国银行在线消费者贷款余额的比例为62.49%,比20末增加了10.25%22。但是,中国银行没有在2024年的财务报告中披露中国消费者金融在线业务在线业务的比例。

关于离线业务,XINGYE消费者财务在其回应中提到,该公司坚持将变更适应市场和客户需求,积极促进消费者信用产品的变化,并继续丰富现有产品系统。 2025年,消费金融业将带来新的发展机会和挑战,提高盈利能力和拥有质量既关键又是一个困难。消费者的工业财务将集中在基本规模稳定线上,结构优化和控制风险,积极促进机构改革,业务优化,风险控制和数字变化,并协调产品系统和客户群体结构。

Su Xiaorui认为,消费金融业的发展也有好处粉丝扩展。处于危险的“个人,个人和个人访问”模型使得通常比在线大的配额的离线认可,这将有助于机构扩大其业务规模。同时,离线业务更接近本地化生活 - 令人震惊的情况,这使得从联合场景中进入业务变得更加容易,并且还可以在一定程度上与其他消费者金融机构竞争。

同时,Su Xiaorui教导说,从整个行业的角度来看,除了消费者金融机构集中在线开发外,更高的在线比例 +较低的离线比例是,当前相对稳定的消费金融业工业发展模型相对稳定。预计随后调整“在线 +离线”渠道的结构以及客户组结构的配置将是开发的主要线路消费者许可资金的货币。

Su Xiaorui建议,随着机构注意风险和贷款后管理控制,它们将提高产品变革和创新技术,并使用先进的科学和技术能力以及风险控制水平,以帮助机构提高传统业务的质量和效率。

王彭建议这两个机构加强了市场研究,及时了解消费者的变化和市场变化,组织业务技术并推出竞争性产品和服务。增加对科学技术的投资,使用大数据,人工智能和其他技术来优化风险管理模型,提高信用评估的准确性,并降低非绩效资产的比率。积极扩展在线业务渠道,实现在线和离线集成,扩大业务范围并提高运营效率。同时,我们将加强培训和介绍付出人才,提高团队的整体质量并为业务发展提供大力支持。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)

印刷:每日商业业务

消费金融市场被改组。 3月31日,北京业务日报记者注意到,尽管上市公司强烈披露了他们的2024年财务报告,但许多消费金融公司的收入状况已被释放。收入和净利润绩效的判断,2024年消费金融业的排名发生了巨大变化。

在发行绩效的消费者金融机构中,消费者的消费者和中国消费者的消费者财政引起了广泛关注。数据表明,在报告期间,这两个机构的净收入遭受了类似秋天的崩溃,分别达到79.25%和91.62%。这两个机构也是消费者F离线市场中的“老参与者”。 “两家消费金融公司的绩效强烈拒绝,实际上揭示了大型离线贷款的共同问题。”消费者融资中的一些从业者IAL行业一直是无情的。

两个消费者的净收入下降了

2024年的消费金融公司的表现被脱离了连接,中国银行消费者的财务和金融财政变成了“焦虑兄弟”。

根据《工业银行财务报告》,消费金融业在2024年的营业收入为10.67亿元人民币,其净利润为4.3亿元人民币。到2024年底,各种消费者的工业金融贷款的余额为819.4亿元人民币,总拥有量为821.2亿元人民币,净资产为11498亿元人民币。

与2023年相比,工业拒绝的财务指标过早。 2023年,Xingye消费者金融的收入和净利润分别为112.3亿元和207.2亿元人民币。到同年年底,公司的总财产为869亿元人民币,净资产为112.85亿元,贷款余额是864.11亿元人民币。

根据该计算,消费者财务收入和2024年“双重拒绝”消费者融资的净收入,收入下降了10.36%,净利润量表下降了高达79.25%。

中国银行消费者融资的净利润也急剧下降。根据中国银行的财务报告,到2024年底,消费者消费者的注册金融资本为15.14亿元人民币,总拥有人数为791.51亿元人民币,净资产为90.86亿元人民币; Buthis年的净利润为4500万元。

相比之下,到2023年底,中国消费者消费者的总财政为742.9亿元人民币,净资产为90.4亿元人民币;贷款余额为719.4亿元人民币,净利润为5.37亿元。根据这项计算,2024年消费者消费者的净融资利润近91.62%。

在关键指标方面,P两家消费金融公司的富有成绩在2024年显示出重大回归。北京业务日报的一名记者审查了先前年度报告的数据,发现消费者绩效几乎恢复到消费者的净利润净利润水平,因为数据达到了最低的数据。

关于报告期间绩效急剧崩溃的主要原因以及随后的Pagstrenthrative绩效计划,北京的商业每日记者分别由中国消费者金融和工业消费者融资采访。在这方面,中国银行消费者金融回应说,该公司目前正在关注该国的战略扩展,以增强消费,加深其变化和发展,修复业务模式,确定业务结构并丰富其业务。我们丰富了我们的产品和服务,积极地结合了遵守合规的基础,并将提高技术,风险和集中运营的基本技能。

消费者的工业财政教导说,由于外部环境,当前的金融行业通常处于压力下。近年来,在经济环境和市场需求等因素的影响下,消费金融产业的增长率已减慢。在背景下,国家经济政策的重点将使更多的人的生计和促进消费有益,Xingye的消费者财务将积极响应政策呼吁,遵守消费者的基本责任和基本金融业务,并增强诸如管理和技术等基本能力的建设。

北京社会科学院的副研究人员王彭(Wang Peng)认为,2024年两家消费者金融机构的绩效悬崖的崩溃背后有许多因素。复杂和仿真ED宏观经济状况是重要的外部原因。消费者市场面临着2024年的挑战,消费者的信心和同意,消费者融资量的势头不足。同时,该行业状况良好,许多金融机构都在消费者金融领域涌入,市场共享的竞争非常激烈,给两个机构带来了巨大的竞争压力。

暴露了离线业务的风险

“两家消费金融公司的业绩急剧下降,实际上,它面临着大型离线贷款的通常问题。”在消费者金融业的一名高级从业人员毫无疑问地说:“最重要的是,近年来,离线扩张的迅速增加和风险的迅速增长。虽然该行业在2024年承受压力,但降低了收入率,收入增长未能有效覆盖坏债务风险的坏债务风险。,导致风险集中。 “

很长一段时间以来,消费者-China -China -China消费者和金融财务都是消费金融业离线领域的“老参与者”。依靠银行的离线银行主要股东银行,消费金融公司的业绩迅速扩大。与在线贷款的运营过程和贷款不同,离线贷款通常与大型抵押贷款(例如房屋和车辆)密不可分。

北京业务每日记者的上述高级从业人员在建立大型贷款产品方面说,大多数是灵活的付款,第一和本金等。这是Humahit在早期阶段的风险持续缓慢,并获得了足够的收入。但是,尽管付款压力以集中的方式释放,但对从业者提供的压力将大大增加,从而消除收入。

“在过去的两年中,消费者的金融公司发生了很大变化。外部银行零售的竞争是一个方面。最重要的是,离线业务的成本增加了,借款人的抵押品的价值具有背景,借款人无法借用新的借款来偿还旧事物。

实际上,该语句可以通过数据看到。从2019年开始,获得消费者的工业融资为例,消费者工业金融的净利润迅速旧,时髦的go迅速降至10亿元人民币。从2021年到2023年,消费者金融行业的净利润连续三年保持在20亿元人民币以上,维持了该行业的前三名,2022年的净利润达到了249.3亿元人民币。但是快速增长在2023年突然结束,并于同年开展业务。消费者金融的净利润同比下降16.89%,而消费者消费者融资的净利润逐年下降18.14%。

在Additio中n为了降低净利润,就非执行资产而言,两个消费者金融机构的销售也发出了一个信号,表明公司物业的质量承受了市场压力。根据北京业务日报的不完整统计数据,2024年,中国银行消费者财务上列出和转让的不良资产的价值接近125亿元人民币,2023年,它也是本年度不良金融公司的消费者金融公司。同年,Xingye的消费者财务在列出的不良贷款中积累了超过22亿元人民币。

不良资产的疯狂出售背后的事实是,两家消费者金融公司的不良信贷障碍损失率很高。根据相关公司先前揭示的一份信用评级报告,在释放金融债券时,不良消费者贷款的成本中国银行的S分别为154.2亿元,17.28亿元和24.95亿元人民币,其贷款比率分别为2.94%,2.8%和3.47%。同时,公司的信用障碍损失分别为319.1亿元,元人民币48.76亿元和59.29亿元人民币,直接拖累了公司的收入。

对消费者的工业财务也是如此。从2021年到2023年,公司不执行的贷款的余额为11.1亿元,16.04亿元人民币和21.49亿元人民币,分别为每年不良的贷款比率分别提高,分别达到1.9%,2.14%和2.49%。 2023年,贷款和晋升的信用障碍损失为65.62亿元人民币,同比增长53.82%。

关于公司非专业所有权的销售以及2024年不执行的价格变化,分别由两家CompanySya采访了北京的商业每日记者。之中他们,中国银行消费者财务回应说,不良资产的传质是收集和处置不良财产的方式之一。该公司根据整体运营组织进行这项工作,以增加保证支持并提高公司所有权和运营效率的质量。

金融消费者消费者指出,2024年不良贷款公司的合并转让为2191万元。从Yindian平台上的消费金融公司的高频清单来看,个人贷款的批准将是一种非常重要的方式,除了定期收集和写作外,还可以为随后的消费金融公司处置风险。

Suxi Zhiyan的高级研究员Su Xiaorui曾是,作为离线业务和领先行业机构的年长参与者,降低了中国银行的工业财务和财务状况可以反映出瓶颈面对离线发展的消费者财务。与在线业务开发渠道相比,离线自我运营的团队专注于资本和人力,并且依靠第三方代理也有遵守高成本和怀疑等风险。

Wang Peng指出,这两个机构大规模出售不良资产。首先,在扩展业务的早期扩展时,客户信用评估还不够准确。经济环境变化使一些客户降低了其付款能力和累积的播放特性。其次,是优化所有者的结构并降低风险。

通道结构涂层将是主线

面试中提到的上述高级从业人员提到,为了延迟许多离线风险的暴露,许多离线消费者金融机构采用了贷方政策。

“一方面,商业人员增加了收集评估的指标,高级机构将所有市场人员都搬走债务;另一方面,恩典的支付是有限的。只要客户不超过几天(例如60天的不良限制),他们就可以申请延迟付款。

事实证明,两个离线业务的绩效趋势已被证明是AOF的延迟,并不意味着没有风险。此外,从消费者金融机构的行动中,这肯定是由于离线业务的风险增加,因此最初专注于离线业务的机构近年来增加了在线业务的份额,包括中国银行消费者的财务。

在中国银行的较早财务报告中,还披露了中国消费者消费者的在线金融贷款的比例。数据表明,到2023年底,中国银行在线消费者贷款余额的比例为62.49%,比20末增加了10.25%22。但是,中国银行没有在2024年的财务报告中披露中国消费者金融在线业务在线业务的比例。

关于离线业务,XINGYE消费者财务在其回应中提到,该公司坚持将变更适应市场和客户需求,积极促进消费者信用产品的变化,并继续丰富现有产品系统。 2025年,消费金融业将带来新的发展机会和挑战,提高盈利能力和拥有质量既关键又是一个困难。消费者的工业财务将集中在基本规模稳定线上,结构优化和控制风险,积极促进机构改革,业务优化,风险控制和数字变化,并协调产品系统和客户群体结构。

Su Xiaorui认为,消费金融业的发展也有好处粉丝扩展。处于危险的“个人,个人和个人访问”模型使得通常比在线大的配额的离线认可,这将有助于机构扩大其业务规模。同时,离线业务更接近本地化生活 - 令人震惊的情况,这使得从联合场景中进入业务变得更加容易,并且还可以在一定程度上与其他消费者金融机构竞争。

同时,Su Xiaorui教导说,从整个行业的角度来看,除了消费者金融机构集中在线开发外,更高的在线比例 +较低的离线比例是,当前相对稳定的消费金融业工业发展模型相对稳定。预计随后调整“在线 +离线”渠道的结构以及客户组结构的配置将是开发的主要线路消费者许可资金的货币。

Su Xiaorui建议,随着机构注意风险和贷款后管理控制,它们将提高产品变革和创新技术,并使用先进的科学和技术能力以及风险控制水平,以帮助机构提高传统业务的质量和效率。

王彭建议这两个机构加强了市场研究,及时了解消费者的变化和市场变化,组织业务技术并推出竞争性产品和服务。增加对科学技术的投资,使用大数据,人工智能和其他技术来优化风险管理模型,提高信用评估的准确性,并降低非绩效资产的比率。积极扩展在线业务渠道,实现在线和离线集成,扩大业务范围并提高运营效率。同时,我们将加强培训和介绍付出人才,提高团队的整体质量并为业务发展提供大力支持。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)